Corona im Jahresabschluss

30. Dezember 2022 -

Buchhaltung

Die Corona-Pandemie hat in verschiedenen Bereichen ihre Spuren hinterlassen, so auch im Jahresabschluss. Christian Feller zeigt die wichtigsten Punkte auf.

Bilanzierungs-, Bewertungs- und Ausweisfragen

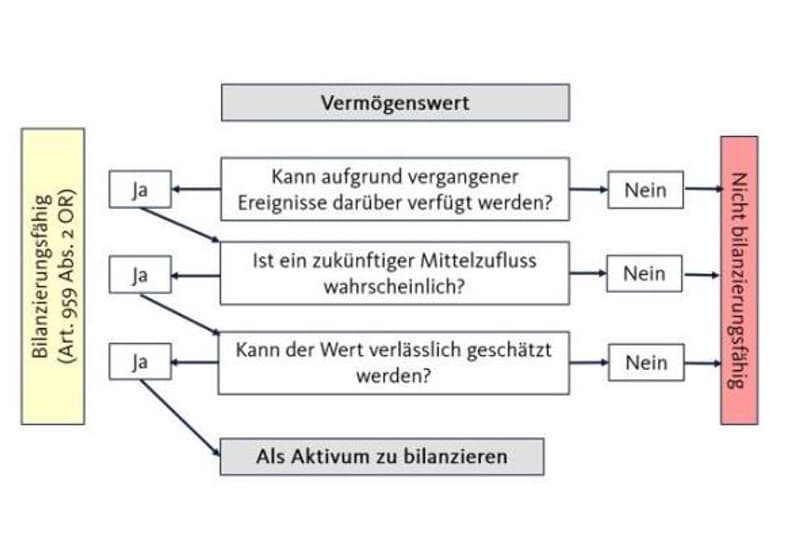

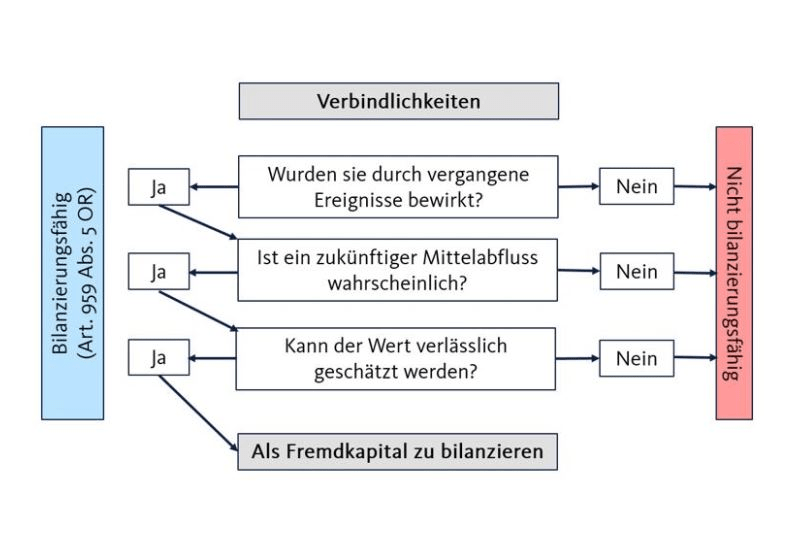

Die beiden folgenden Abbildungen geben Aufschluss darüber, wann Vermögenswerte und Verbindlichkeiten bilanziert werden (müssen).

Das Aktivum darf höchstens zu Anschaffungs- oder Herstellungskosten bilanziert werden. Eine Erfassung zu einem tieferen Wert führt zu obligationenrechtlich zulässigen stillen Reserven.

In der Folgebewertung muss der Wertverlust durch Nutzung und Alterung mittels Abschreibung berücksichtigt werden.

Bei Anzeichen einer Überbewertung von Aktiven sind die Werte zu überprüfen und wenn notwendig anzupassen. Dies erfolgt in Anlehnung an anerkannte Rechnungslegungsstandards. Eine Aufwertung darf nur bei Aktiven mit beobachtbaren Marktpreis vorgenommen werden. Dies bedingt jedoch die Führung einer Anlagebuchhaltung.

Beispiele

- Wertschriften sind als Ereignis nach dem Bilanzstichtag zu quantifizieren und offenzulegen. Wenn bei den Wertschriften trotzdem auf den tieferen Wert korrigiert wird, ist dies eine Bildung von stillen Reserven.

- Bei Vorräten ist die Frage des Niederstwertprinzips bzw. des tieferen realisierbaren Veräusserungserlöses zu beachten. Bei einem geplanten Weiterverkauf ist eine Aufwertung auf den Marktpreis möglich. Werden die Vorräte stattdessen weiterverarbeitet, ist eine Aufwertung nicht möglich. Sie sind zu Anschaffungskosten zu bilanzieren.

Corona in der Jahresrechnung

1

COVID-19-Kredite

- COVID-19-Kredite sind aufgrund des variablem Zinssatzes verzinsliche Verbindlichkeiten gemäss Art. 959a Abs. 2 OR.

- Je nach beabsichtigter Rückzahlung sind diese als kurz- oder langfristige Verbindlichkeiten zu ihrem Nominalwert auszuweisen.

- Ausweis in der Bilanz: entweder separat, z.B. als «verbürgter COVID-19-Überbrückungskredit» oder zusammen mit anderen Finanzverbindlichkeiten in der entsprechenden Bilanzposition (z.B. langfristige verzinsliche Verbindlichkeiten)

- Allfällige, im Zusammenhang mit diesen Krediten geschuldete Zinsen, sind periodengerecht im Finanzaufwand nach Art. 959b Abs. 2 Ziff. 7 bzw. Abs. 3 Ziff. 4 OR zu erfassen.

- Achtung: Bei Verstoss gegen die Kreditbezugs- und Kreditverwendungskriterien (z.B. Ausschüttung Dividende; Rückzahlung Aktionärsdarlehen) können die Kredite sofort fällig gestellt werden, was einen Ausweis als kurzfristige Verbindlichkeit erforderlich macht.

- Der Berufsstand empfiehlt, im Anhang der Jahresrechnung weitere Angaben und Erläuterungen gemäss Art. 959c Abs. 1 Ziff. 2 OR zum COVID-19-Kredit offenzulegen. Die Offenlegung umfasst hauptsächlich die mit einem COVID-19-Überbrückungskredit verbundenen Kreditverwendungskriterien in der COVID-19-Solidarbürgschaftsverordnung (SBüV) bzw. Solidarbürgschaftsgesetz (SBüG) sowie in ähnlichen kantonalen Erlassen oder in Vereinbarungen mit der kreditgebenden Bank (z.B. Härtefallprogramm Kanton Zürich), z.B. Betrag, Verzinsung, Laufzeit, Investitionsrestriktionen, unzulässige Ausschüttungen, Auswirkungen auf Situation mit Kapitalverlust / Überschuldung nach Art. 725 OR.

2

Kurzarbeitsentschädigung

- KAE stellen Negativposition beim Personalaufwand dar, es erfolgt keine direkte Verrechnung mit dem Personalaufwand. Entschädigungen werden an den Mitarbeitenden ausbezahlt und sind daher für die Firma ein «Durchlaufposten».

Empfehlung: Getrenntes Konto, da eine Verrechnung im selben Hauptbuchkonto nicht sinnvoll ist. Wesentliche Verrechnungen sind im Anhang offenzulegen nach Art. 959c Abs.1 Ziff. 2 OR (Aufschlüsselung). - Arbeitgeberreserven (AGBR): Sie entstehen, wenn ein Unternehmen im Voraus Beiträge an die Vorsorgeeinrichtung bezahlt. AGBR haben bei Nichtbilanzierung den Charakter von wertberichtigten Rechnungsabgrenzungsposten. Die Bildung und Auflösung dieser Wertberichtigungen erfolgt über den Personalaufwand. Die Auflösung von stillen Reserven müssen im Anhang offengelegt werden (Art. 959c Abs. 1 Ziff. 3). Die Verwendung von (nicht bilanzierten) AGBR zur Finanzierung von Arbeitgeberbeiträgen reduziert entsprechend den Bestand an stillen Reserven sowie den Personalaufwand im Umfang der erfolgten Inanspruchnahme. Alternativer Ausweis: vollständiger Personalaufwand und a.o. Ertrag aus Auflösung der AGBR. Gemäss COVID-19 Verordnung «Berufliche Vorsorge» können neben den Arbeitgeberanteilen auch die Arbeitnehmeranteile durch AGBR finanziert werden (26. März 2020 bis 31. Dezember 2021). Dies muss der Vorsorgeeinrichtung gemeldet werden.

3

Härtefallgelder

- Härtefallgelder stellen ausserordentlicher oder betriebsfremder Ertrag dar.

Vorsicht: Die Gelder sind erst dann zu verbuchen, wenn Sie rechtlich gesprochen wurden (Entscheid vom Kanton).

4

Ausserordentlicher Aufwand / Erträge im Zusammenhang mit COVID-19

- Nur für die Jahresrechnung 2020, also für den Zeitraum des Notrechtsregimes.

- Beispiele: Anschaffung Schutzmaterial, z.B. Plexiglasscheiben, Anschaffung Home-Office-Zusatzequipment für Mitarbeitende, zusätzliche Reinigungen / Desinfektionen, nicht: Verluste aus Forderungen Lieferungen und Leistungen, freiwillige Zahlung von 1oo Prozent bei Kurzarbeit, Zinsaufwand COVID-19-Darlehen

- Wer Posten als ausserordentlich erfassen will, muss dies begründen.

- Zusätzliche Erläuterungen im Anhang für ausserordentliche Posten.

- Empfehlung: COVID-19 relevante Punkte in einer COVID-19 Offenlegung zusammenfassen.

BLOG: hören

Autor

Christian

Feller

Audit Suisse AG,

ST. Gallen

dipl. Wirtschaftsprüfer, Leiter Institut SIFER, Partner

dipl. Wirtschaftsprüfer, Leiter Institut SIFER, Partner

Blog abonnieren

Möchten Sie keinen Blogartikel verpassen? Abonnieren Sie hier unseren Blog.