Due Diligence

1. June 2022 -

Recht

En quoi consiste une Due Due Diligence ?

Due Diligence : une notion aux contours flous dans les transactions d’entreprise. Issu à l’origine de l’anglais signifiant « diligence requise » ou « vérification diligente », ce terme fait référence à l’examen et l’analyse systématiques d’une entreprise visant à obtenir une idée précise de la situation de l’entreprise et à détecter les opportunités et risques potentiels.

Dans le cas d’application pratique d’une Due Diligence effectuée lors de l’achat d’une entreprise, en règle générale ladite Diligence concerne les domaines des finances, du droit, de la fiscalité, mais elle peut aussi parfois porter sur l’environnement, la technique ou l’informatique.

Les scénarios de transaction suivants s’accompagnent typiquement d’une Due Diligence :

- Achat d’une entreprise ou d’une partie d’entreprise

- Restructurations (fusion, scission, transfert de patrimoine, etc.)

- Motifs d’investissement / de financement

- Entrée en bourse d’une entreprise.

Objectifs et limites

Une Due Diligence a pour but d’obtenir une idée précise de la situation dans l’entreprise et de détecter les risques et opportunités en relation avec la transaction prévue. L’acquéreur souhaite ainsi savoir précisément si le prix d’achat est justifié au vu de la situation financière de l’entreprise et quels sont les risques potentiels (mais aussi les opportunités) qu’il doit intégrer à l’achat et qu’il doit assurer dans le contrat de vente, par le biais d’une sûreté et/ou de garanties de la partie vendeuse.

Souvent, la Due Diligence doit tenir compte du champ de tension entre les intérêts de l’acquéreur et ceux du vendeur. L’acheteur veut obtenir une idée la plus précise et complète possible de la situation au sein de l’entreprise tandis que le vendeur veut s’assurer de la protection des secrets commerciaux, du savoir-faire et d’autres données sensibles dans le cadre d’une Due Diligence. Et ce, d’autant plus si l’entreprise sera aliénée non pas à un investisseur stratégique, mais à un concurrent. Étant donné que la Due Diligence est souvent effectuée avant la conclusion du contrat (d’achat) à caractère contraignant, le vendeur doit s’assurer autrement. C’est pourquoi dans la pratique usuelle, un accord de confidentialité (Non Disclosure Agreement) est conclu avant la publication des informations. Dans certains cas, une publication échelonnée des informations est organisée, en particulier lors d’appels d’offre impliquant plusieurs acheteurs potentiels.

Étendue et domaines

Les conseillers de l’acquéreur ou de l’investisseur (p. ex. conseillers fiscaux, avocats ou analystes financiers) qui sont chargés de procéder à la Due Diligence rédigent la plupart du temps un rapport où ils dressent un résumé des faits qui ont été examinés (Due Diligence Report). Dans un premier temps, l’étendue de la Due Diligence est définie (p. ex. examen de tous les aspects fiscaux et/ou juridiques). Dans la structure du rapport, on fait la distinction dans la pratique entre la version qui donne tout simplement des renseignements sur les risques (matériels) - le Red Flag Report, et le rapport plus complet qui signale non seulement les risques considérés comme essentiels, mais aussi des informations plus détaillées et dresse un résumé, notamment de contrats importants ou de faits (Fully Fledged). De plus, les deux types de rapport incluent des recommandations sur la démarche à adopter face aux risques dévoilés (Findings), (p. ex. clause de dédommagement relative aux impôts ou clause de garantie relative à la détention d’actions dans le contrat d’achat d’actions, adaptation de prix, voire « Dealbreaker »).

Moment de la Due Diligence

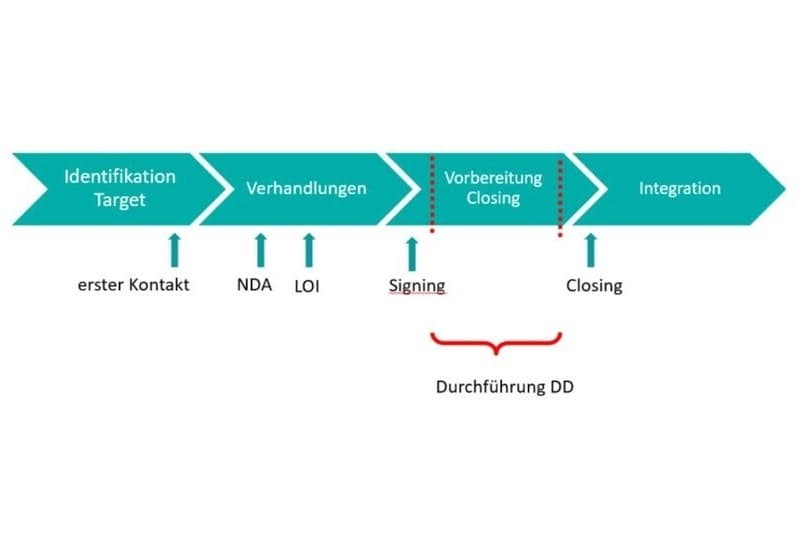

En principe, la Due Diligence peut se dérouler à différents moments pendant une transaction de vente. Deux des variantes les plus fréquentes sont brièvement présentées ci-après.

1. Avant la conclusion du contrat

Dans la plupart des cas, la Due Diligence se déroule avant la signature du contrat de vente (Signing). Ici, c’est surtout l’acheteur qui en profite, car en règle générale il est disposé à signer le contrat contraignant uniquement après s’être fait une idée de l’entreprise, ou il veut s’assurer largement contre les risques révélés dans le cadre de la Due Diligence en ajoutant des clauses appropriées dans le contrat de vente. Souvent, mais non de manière impérative, une déclaration d’intention (Letter of Intent) est émise concernant les piliers de la transaction de vente avant le début de la Due Diligence.

2. Entre la conclusion du contrat et son exécution

Il est également envisageable de procéder à la Due Diligence après la signature contraignante du contrat de vente et avant l’exécution de la transaction, ce qui lèse l’acquéreur du fait que les risques matériaux qui ne sont pas pris en compte dans le contrat de vente doivent faire l’objet d’une « négociation a posteriori ». Dans de tels cas, on intègre souvent une « clause de révision des prix » dans le contrat correspondant.

Déroulement du processus de Due Diligence

Bien entendu, les parties disposent d’une entière liberté dans l’organisation du processus de Due Diligence. Toutefois, une certaine norme s’est imposée dans la pratique des transactions de vente.

Habituellement, le vendeur rassemble toutes les données et informations importantes pour l’entreprise et, après la signature de la déclaration de confidentialité, les tient à disposition de l’acquéreur pour consultation pendant une durée convenue. Aujourd’hui, cette opération se déroule presque exclusivement sous forme électronique par le biais d’une salle de données numérique. Dans un premier temps, l’acquéreur vérifie s’il manque des documents / les documents supplémentaires qu’il aimerait consulter (Document Request List). En outre, l’acquéreur a habituellement la possibilité de poser des questions sur les documents et informations fournis. Cela se déroule souvent dans un processus de questions formalisé, parfois directement dans la salle de données numériques (Q&A Process). Vers la fin du processus de Due Diligence, souvent des rencontres sont organisées avec les cadres dirigeants des entreprises, rencontres pendant lesquelles ils peuvent poser des questions (Management Meetings). Au terme du processus de Due Diligence, on document exactement les documents et informations qui ont été mis à disposition de l’acquéreur (Freeze). Cela est d’autant plus important que ces informations « divulguées » sont portées à la connaissance de l’acquéreur et ne sont en principe plus opposables à l’égard du vendeur.

Indications des sources :

- MARIUS BREIER/DOMINIK HOHLER/CHRISTOPH STUTZ, Präsentation: Due Diligence – rechtliche und steuerliche Stolperfallen, für STS Schweizerische Treuhänder Schule, 25. März 2021.

- URS SCHENKER, Unternehmenskauf: Rechtliche und steuerliche Aspekte, Bern 2016.

- JAKOB HÖHN, Einführung in die rechtliche Due Diligence, Zürich/Basel/Genf 2003.

- SAMUEL LIEBERHERR/MARKUS VISCHER, Due Diligence bezüglich Eigentum an den Aktien beim Aktienkauf, AJP 2016.

écoutez le blog:

lic. iur.,

Dominik

Hohler

Walder Wyss AG,

Zürich

LL.M., Rechtsanwalt

LL.M., Rechtsanwalt